Gli effetti del conflitto fra Russia e Ucraina, rimasto latente per anni e drammaticamente esploso undici mesi fa, si sono evidenziati soprattutto sugli scambi commerciali, dato che entrambi i paesi sono forti esportatori di materie prime e di prodotti agricoli. L’Europa ha scoperto (in ritardo) che la stabilità del continente non era legata solo all’unificazione tedesca e alla riconquista dell’indipendenza da parte dei paesi dell’Est: il fragore delle armi è ancora capace di evocare i fantasmi del passato anche in campo economico, oltre che umanitario.

L’Italia, dal canto suo, ha riscoperto la sua storica fragilità e la sua dipendenza dalle importazioni: dovremmo produrre di più di tutto, ma le risorse sono quelle che sono e non possiamo espandere più di tanto la superficie agricola. In questi undici mesi se ne sono sentite di tutti i colori, ma soprattutto è emersa la consapevolezza dei nostri limiti: la superficie coltivabile ammessa agli aiuti comunitari è stata sì aumentata, ma senza determinare un reale incremento produttivo. La radice del problema risiede in uno dei valori fondamentali dell’Unione europea – la libera concorrenza – che impedisce la pianificazione dell’economia: ciascuno è libero di coltivare ciò che vuole (o che il mercato richiede) e non sarebbe neppure pensabile una nuova “battaglia del grano”. Battaglia che potrebbe considerarsi già vinta, quale che possa essere l’espansione delle coltivazioni, sul piano della tempestività e della capacità di raccolta.

Per il “grano”, o comunque per i cereali a semina autunnale, la campagna dura in media un paio di settimane e un ipotetico raddoppio delle superfici sarebbe sopportabile, considerando il potenziale delle macchine in circolazione. L’Italia vanta un consolidato e poco invidiabile primato negativo per quanto riguarda la superficie dominata: si dice che il parco conti all’incirca due milioni di macchine agricole, ciascuna delle quali avrebbe a disposizione meno di 6 ettari. Probabilmente si tratta di un dato sovrastimato, nel senso che considera anche quelle macchine che riposano da anni sotto uno spesso strato di polvere: il possesso è infatti condizione necessaria per usufruire del gasolio agevolato, in mancanza di efficaci controlli sul reale utilizzo della stessa.

Il parco trebbie circolante

Il carburante agevolato assegnato per l’impiego agricolo è in media di 1.600 milioni di litri annui, di cui il 75% viene impiegato per alimentare i motori delle macchine agricole, mentre il resto è destinato al riscaldamento di serre, tunnel, allevamenti o essiccatoi. Un valore più attendibile, risultante dalla stima fatta dalle organizzazioni della filiera in occasione della valutazione di fattibilità della revisione periodica, porta il parco macchine agricole circa 1,2 milioni di esemplari, a cui corrisponde un consumo medio annuo di un migliaio di litri.

Le macchine agricole semoventi non assimilabili ai trattori sarebbero circa il 5%, di cui 25.000 mietitrebbie: fra queste un quinto vengono impiegate solo per uso aziendale, mentre quelle operanti per conto terzi ammontano a quasi 20.000 esemplari. Considerate le colture che possono essere raccolte con le mietitrebbie, ogni macchina dispone di appena 130 ettari da lavorare: non saranno i 10 ettari a disposizione di ogni trattore, ma in termini di ore di lavoro siamo drammaticamente vicini.

Per quanto chi si accinge ad acquistare una macchina nuova abbia a disposizione una superficie assai maggiore – le medie vanno sempre prese con prudenza – non c’è dubbio che anche questo comparto sia da tempo saturo e questo spiega i numeri di vendita. Da anni si acquista solo per l’avvicendamento di macchine ormai stanche, obsolete o che abbiano subito danni irreparabili a causa di eventi accidentali, anche non si può quasi mai parlare di vera sostituzione, perché il nuovo ha spesso prestazioni tecniche assai superiori alla macchina dismessa.

Il ruolo degli incentivi

Un caso tipico è costituito dalle agevolazioni 4.0, che prevedono la maturazione di un credito d’imposta per chi acquista macchine dotate di sistemi di rilevazione e controllo a distanza per il monitoraggio e l’invio di istruzioni operative. Partite un po’ in sordina nel 2017, con gli ammortamenti maggiorati (che non raccolsero immediati consensi) le agevolazioni hanno suscitato un crescente, decisivo interesse con la formula del credito d’imposta, inizialmente del 50%, poi ridotto al 40% e oggi ulteriormente calato al 20%. In verità, per chi ha avuto la sagacia (e anche la disponibilità finanziaria...) di ordinare una nuova macchina negli ultimi mesi del 2022, pagando l’acconto del 20%, per completare poi l’acquisizione entro fine settembre, potrà ancora applicare il credito nella percentuale in vigore nel 2022.

Per quanto la riduzione della misura del credito dal 40% al 20% sia stata accolta come una doccia fredda (annunciata però con largo anticipo), l’incentivo ha ancora valore: abbinando il credito del 20% al finanziamento assistito dalla “Nuova Sabatini”, l’aiuto totale supera il 30%. Tanto per fare un raffronto, un’azienda agricola che voglia accedere ai bandi per lo sviluppo rurale in zona ordinaria può ambire al massimo al contributo del 35%, ma con importanti differenze:

- il piano di sviluppo comporta la predisposizione di un progetto complesso, che richiede particolari competenze tecniche e ha un costo rilevante;

- trattandosi di un bando pubblico soggetto a graduatoria, esiste il rischio di esserne esclusi se altri concorrenti totalizzano un punteggio più elevato;

- il finanziamento viene erogato solo dopo che l’impresa ha pagato tutto;

- la regione è tenuta a verificare a consuntivo, con la facoltà di farsi restituire il contributo in caso di irregolarità, anche solo formali.

Il contributo 4.0 non è invece soggetto ad alcuna istruttoria, ma solo alla presenza dei requisiti stabiliti dalla legge, così come la concessione del contributo (e della garanzia sul finanziamento) previsto dalla Nuova Sabatini, la cui combinazione comporta meno rischi rispetto al Psr. C’è da dire che per l’impresa agromeccanica, ancora esclusa dai contributi per lo sviluppo rurale, 4.0 e “Sabatini” rappresentano tuttora l’unica opzione praticabile: ma è consolante il fatto che – finché dura – non si creano differenze troppo forti fra agricoltori e agromeccanici.

Investimenti proporzionati

Gli incentivi rappresentano senza dubbio un formidabile strumento di innovazione, ma come tutte le situazioni favorevoli devono essere sfruttati in modo razionale, senza cedere a facili entusiasmi. Come spesso avviene per gli agricoltori, che abusano dei contributi per lo sviluppo rurale facendosi finanziare investimenti ingiustificati rispetto alla loro dimensione per le loro aziendale, così anche gli incentivi 4.0 possono avere creato nuove difficoltà, in special modo per le mietitrebbie. Non dobbiamo dimenticare che se è vero che le case costruttrici spingono su dimensioni e potenze, lo fanno perché producono per il mercato globale, e non soltanto per quel delizioso ma piccolo orticello che è l’Italia. La mietitrebbia ha iniziato a diffondersi ormai da settant’anni: se nella prima metà di questo arco di tempo si è avuta una reale trasformazione fondiaria (come la separazione fra seminativi e colture permanenti), dopo gli anni Novanta non si sono visti grandi progressi in questo settore. Mentre in altri paesi gli agricoltori hanno investito i contributi comunitari sull’adeguamento del capitale fondiario, da noi i soldi della Pac sono rimasti in tasca, così che ci troviamo con gli stessi campi del 1992, piccoli e di forma spesso irregolare.

Con la differenza che all’epoca la barra standard per una mietitrebbia era quella da 17 piedi (5,15 di taglio), mentre oggi se un contoterzista di pianura non si compra almeno quella 25 (7,60 di taglio) passa per retrogrado. Ora, se l’appezzamento (di pianura) è largo 30 metri, si risparmia un giro e la scelta della barra si rivela oculata; ma se il campo è largo 40 metri, continuano a essere necessari 3 giri, uno dei quali con la barra semivuota, e viene da chiedersi se non si sarebbe potuto fare diversamente. Certo, acquistando il “mostro” capace di portare una barra da 10 metri di taglio si risparmierebbe un giro, ma a fronte di un investimento di entità inusuale per l’azienda: un passo che gli incentivi 4.0 hanno spesso stimolato, ma che può portare a conseguenze negative sul piano operativo.

Valutazioni tecniche e operative

Con una percentuale di intervento statale dell’ordine del 50% (percentuale mai raggiunta da alcun contributo pubblico), un investimento che avesse avuto per oggetto una macchina “esagerata” non pone problemi sul piano finanziario, quanto piuttosto su quello tecnico e operativo. Nel caso in cui le misure degli appezzamenti rendano realmente conveniente l’adozione di una macchina con una maggior larghezza di lavoro, bisogna chiedersi se il minor tempo impiegato può essere reso produttivo. Se non ci sono prospettive di aumentare le ore di lavoro, per nuovi contratti o per dismissione di altre macchine, l’unica possibilità è quella di acquisire nuovi clienti in regime di concorrenza, con il rischio di restare al di sotto della soglia di redditività. Ma anche a parità di prezzo possono esserci degli inconvenienti: se la macchina raccoglie gli stessi ettari, ma in minor tempo, le ore di lavoro diminuiscono e quindi i costi fissi avranno una maggiore incidenza su quello orario, non compensata dal risparmio per manodopera e consumi.

Ammettiamo invece che esistano vincoli legati al territorio: solo per arrivare in azienda, una barra del genere richiede un carrello da 12 metri, che porta il convoglio a dimensioni incompatibili con la viabilità minore, obbligando a impiegare un trattore per il traino con il relativo operatore. Entrati in campo, una barra di queste dimensioni potrebbe manifestare altre criticità, a partire dalla baulatura dei campi (altezza di taglio difforme), dalla loro larghezza (non esattamente multipla di quella della barra) o dalla presenza di ostacoli fuori terra, come i pali delle linee elettriche. Se non si sfrutta l’intera potenzialità della mietitrebbia, ci si trova ad avere investito un 30-40% in più che si riverbera in egual misura sui costi fissi; per quanto l’elettronica aiuti a contenere i consumi quando il motore lavora a carico ridotto, il costo per unità di lavoro è assai maggiore.

1REDDITIVITÀ SEMPRE PIÙ A RISCHIO

La soglia minima di utilizzazione annua, tale da assicurare redditività al lavoro di mietitrebbiatura, tende a spostarsi verso l’alto: se è vero che ogni mietitrebbia impiegata in Italia non supera le 150 ore, al di sotto di 250-300 ore si rischia di dover andare in tasca.

La tab. 1 mostra come si sono evoluti i costi nel tempo: fino ai primi anni Duemila il costo della manodopera per ora di lavoro fatturabile superava di gran lunga quello energetico, mentre oggi il costo del gasolio vale 3 volte quello della manodopera. Anzi, gli anni della riforma della Pac, a cui aveva corrisposto una sostanziale stasi dei listini dei prodotti agricoli, almeno in valore assoluto mostrano una costanza anche nei costi delle macchine.

É solo a partire dal primo decennio del secolo che si registra un deciso incremento dei costi, al quale inizia a contrapporsi un andamento altalenante dei prezzi agricoli, con rapide impennate e altrettanto rapide discese, dovute (pare) alla globalizzazione spinta. Il mercato è divenuto sempre più sensibile alle perturbazioni e questo ha inciso sulla dinamica dei costi: una tendenza ormai irreversibile che potrebbe portare rapidamente il nostro lavoro al di sotto della soglia di redditività.

Bisogna quindi tenere i costi sotto controllo e cercare, fino a che i prezzi agricoli si manterranno sostenuti, di farsi pagare: un agromeccanico in difficoltà economiche diventa un problema anche per i suoi clienti, oltre che per i fornitori. R.G.

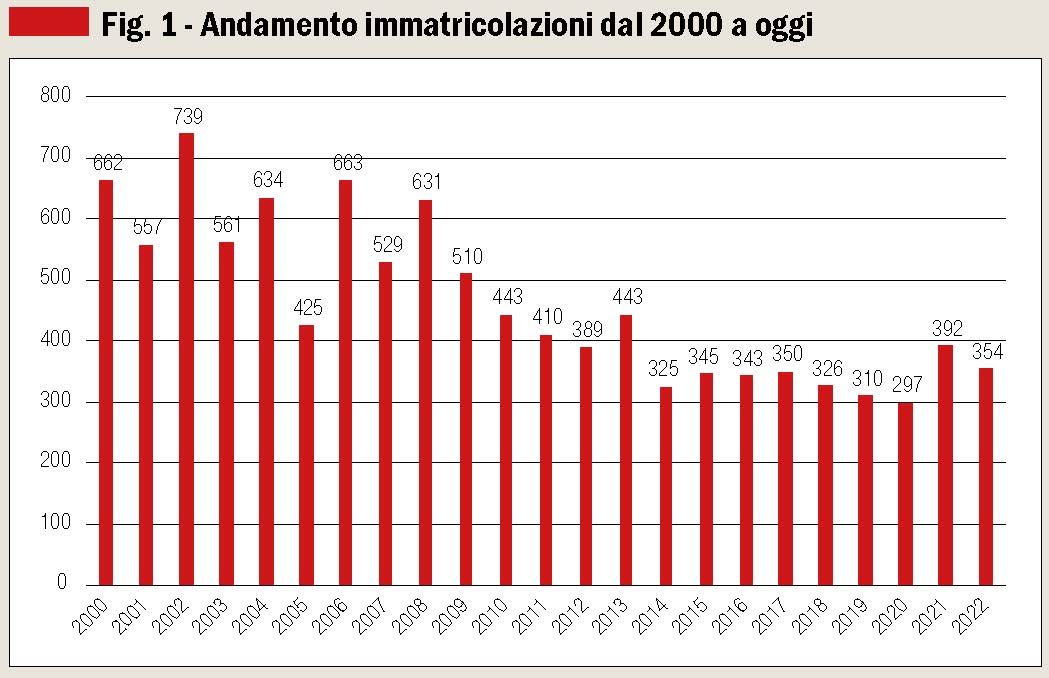

2IMMATRICOLAZIONI IN CALO DEL 9,6%

Come era logico aspettarsi, l’annata 2022 dal punto di vista delle immatricolazioni ha subito una flessione dopo il boom registrato nel 2021 quando, sulla spinta degli incentivi legati al credito d’imposta 4.0, le vendite avevano registrato una e vera e propria impennata sfiorando quota 400 unità. Nel 2022 (gennaio-dicembre) le immatricolazioni si sono fermate a 354 unità, in diminuzione del 9,6% rispetto all’anno precedente, dunque un calo non esagerato. Oltre all’affievolirsi del credito d’imposta e agli ormai noti tempi di consegna fortemente allungati, a determinare questo calo sembra aver contribuito una minor vendita di modelli per la raccolta del riso, mentre hanno sostanzialmente tenuto le macchine di alta potenza da pianura, soprattutto in regioni come Emilia Romagna e Veneto. Se guardiamo alla ripartizione per tipologia di macchine, convenzionali e autolivellanti rappresentano ciascuna il 30% circa del mercato, seguite dalle assiali (oggi al 22% circa del totale) e dalle ibride (18%).

L’inizio della stagione di vendita 2022-23 (settembre) è stato positivo, ma da gennaio le trattative hanno subito un deciso stop, con i concessionari che dovranno riuscire a gestire l’usato che gli è rimasto in magazzino e che difficilmente riusciranno a piazzare in Italia. Le stime per l’anno 2023 sono quindi al momento di un calo più consistente, intorno al 20%, con i contratti nuovi praticamente dimezzati, visto che la defiscalizzazione ha ormai prodotto tutto quello che poteva dare.

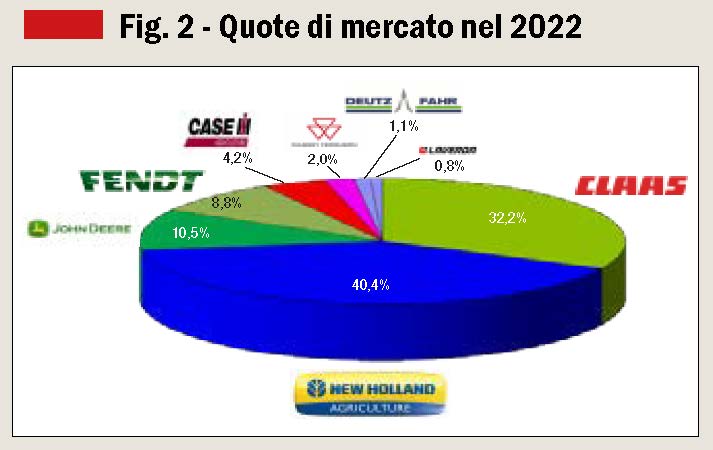

Per quanto riguarda le quote dei brand presenti sul mercato italiano, data per praticamente definitiva la “scomparsa” del marchio Laverda, il dato che salta all’occhio è che, contrariamente agli anni scorsi, non c’è stato il tradizionale testa a testa tra Claas e New Holland per il primo gradino del podio. Quest’anno, infatti, il brand di Cnh Industrial si è imposto senza alcun dubbio, guadagnando il 40,4% del mercato, contro il 35% della scorsa stagione, mentre Claas ha perso quasi il 6% di quota, fermandosi al 32,2%. Al terzo posto si conferma John Deere (10,5%), seguita da Fendt (8,8%), Case IH (intorno al 4%, in leggera crescita), Massey Ferguson (2%) e Deutz-Fahr (1%). Francesco Bartolozzi

{kind=link}

Analisi integrale della meccanizzazione agricola perfetta; solo facendo una specifica scelta l’Impresa Agricola o meglio del Contoterzista può tutelare la propria stabilità economica e funzionale. Per cui diventa sempre più necessaria un’analisi preliminare: tecnica + economica + strutturale + amministrativa + programmatico-contrattuale. Per essere competitivi e sopportare la volubilità dei mercati e della PAC, è necessario che costi di esercizio delle macchine debbono essere ridotti; ciò può aversi solamente con l’attenta analisi di cui sopra. Solo così è possibile rimanere sul mercato.