Comincia a prendere forma il calo annunciato delle immatricolazioni nella seconda parte dell’anno. Praticamente tutti i mercati europei registrano un segno negativo dopo i primi nove mesi del 2023, complice un settembre particolarmente negativo. Si salvano al momento mercati importanti come Germania, Francia e Regno Unito, ma con buona probabilità sono destinati a cedere anche loro da qui a fine anno. Del resto, il dato delle immatricolazioni non rispetta in questo momento il vero andamento del mercato, caratterizzato da una vera e propria stagnazione degli ordini.

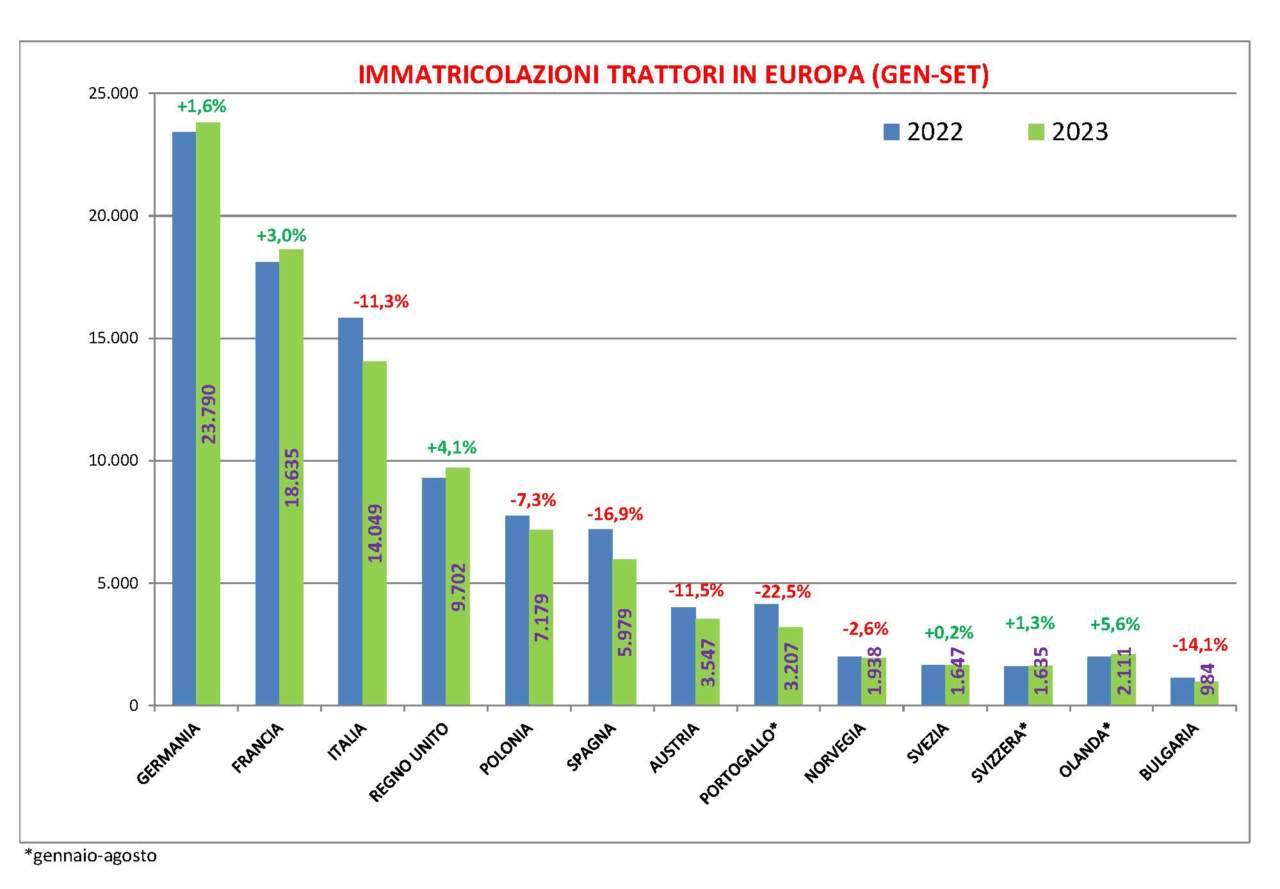

Vediamo quindi nel dettaglio come sono andate le cose dopo i primi nove mesi. Partendo come sempre dall’Italia, nel periodo gennaio-settembre del 2023 le immatricolazioni si sono fermate a quota 14.049 unità, ovvero -11,3% rispetto ai 15.843 del 2022. Il mese di settembre nel nostro paese ha registrato la diminuzione più forte tra tutti i paesi esaminati, con un -23,3% rispetto al pari data 2022. Per quanto riguarda i singoli brand, al primo posto troviamo ancora New Holland (16%), seguita da John Deere (9,9%), Antonio Carraro (9,8%), Deutz-Fahr (8,5%), Fendt (8,2%) e Landini (7,5%).

Per quanto riguarda il primo mercato europeo, la Germania, come detto è tra i pochi a registrare un segno positivo (+1,6%), grazie ai 23.790 trattori immatricolati. Ma il -12,5% del solo mese di settembre lascia presagire una flessione da qui alla fine dell’anno. L’unico segmento di potenza ancora in crescita dopo i primi nove mesi è quello dell’alta potenza (+10% per i trattori sopra i 150 cv), tutti gli altri virano in negativo: -6% sotto i 50 cavalli, -5,5% tra 51 e 100 cavalli e -0,9% tra 101 e 150 cavalli. La classifica a livello di marchi dopo i primi otto mesi vede al comando Fendt (21,1%), davanti a John Deere (19,8%) e poi nettamente staccate Claas (7,7%) e Deutz-Fahr (7,6%).

Sulla stessa lunghezza d’onda anche il secondo mercato, la Francia, che registra un +3% con 18.635 trattori venduti tra standard e specializzati. Anche in Francia il mese di settembre segna un ribasso, per la precisione -4%, rispetto al pari data 2022. Qui va evidenziato, però, come il segmento vigneto-frutteto perda il 3,7% rispetto ai primi nove mesi del 2022 (con un -8% nel solo mese di settembre), mentre i trattori standard registrano ancora un segno positivo, con un +6% sul pari data 2022 (ma in settembre perdono il 3%).

Chi sembra avere una maggior tenuta (anche perché fin da gennaio è risultato in crescita rispetto al 2022) è il Regno Unito, dove nel periodo gennaio-settembre 2023 con 9.702 immatricolazioni il segno è ancora positivo (+4,1%) rispetto al 2022, così come se guardiamo al solo dato del mese di settembre (4,1%).

Andando avanti con i mercati, la Polonia registra 7.179 immatricolazioni, ovvero -7,3% rispetto ai primi nove mesi del 2022, con un -18,2% nel solo mese di settembre. A livello di marchi, sui primi tre gradini del podio troviamo John Deere e New Holland praticamente a pari merito (rispettivamente 16,9% e 16,8% di share) davanti a Kubota (11,2%)

Perdita ancora più pesante (la più alta tra tutti i mercati presi in considerazione) anche per la Spagna (-16,9%), in virtù dei 5.979 trattori immatricolati), con un settembre pesantissimo (-29,7% sul pari data 2022). Leader della classifica rimane incontrastata John Deere (21%), davanti a New Holland (12,6%) e Fendt (7,1%).

Segue quindi l’Austria, che chiude i primi nove mesi con un -11,5% (3.547 unità), con il comparto degli specializzati che cala del 19,1%, mentre gli standard “si limitano” a un -10,7% e gli isodiametrici perdono il 24,3%. In Austria il mese di settembre è stato il peggiore di tutti, con un pesante -28,7% sul settembre 2022. Come brand, sempre al comando il marchio locale Steyr (19,4% di quota), davanti a John Deere (13,4%) e New Holland (12,4%).

Spostandoci in Scandinavia, c’è un mercato in controtendenza, ovvero la Norvegia, che nei primi nove mesi 2023 registra un calo del 2,6% in virtù dei 1.938 trattori immatricolati ma nel mese di settembre segna un deciso recupero (+14,9%). La classifica dei brand vede ancora John Deere al comando (24,5%) davanti a Valtra (22,4%) e Massey Ferguson (16,1%). Sempre in Scandinavia, la Svezia dopo tre trimestri è praticamente stabile (+0,2%), con 1.647 trattori immatricolati, ma con un mese di settembre molto negativo (-16,1%); John Deere (26,2%) comanda ancora nettamente la classifica delle quote di mercato, seguita da Valtra (18,6%) e Massey Ferguson (14,9%).

Infine, la Bulgaria, che si ferma a 984 unità immatricolate (-14,1% sul pari data 2023), con John Deere saldamente al primo posto (19,3% di market share) davanti a Kubota (10%) e LS Tractors (8,1%).

Per altri tre mercati, Portogallo, Svizzera e Olanda, si dispone dei dati dei primi otto mesi. Nel caso del Portogallo il calo è molto pesante (-22,5%), con soli 3.207 trattori venduti e il segmento 51-100 cv particolarmente penalizzato (-41%); Solis (17% di quota) è sempre nettamente al primo posto della classifica dei marchi, seguita da New Holland (11,3%) e Kubota (8,7%). Per quanto riguarda la Svizzera, nel periodo gennaio-agosto rimane il segno positivo (+1,3%) con 1.635 unità immatricolate, per un +1,3% sul pari data 2022. Fendt mantiene il primato con il 18,8% di quota, seguita da John Deere con il 15,4% e da New Holland con il 9,6%. Infine, l’Olanda chiude i primi otto mesi in positivo (+5,6%) grazie alle 2.111 immatricolazioni, con incrementi più importanti per i trattori compatti (+8,8%) che per quelli standard (+4,4%).

Uscendo dal Vecchio Continente, viaggia a gonfie vele il mercato della Turchia, che con 51.567 immatricolazioni dopo i primi otto mesi segna un +34,6% sul pari data 2022, con una crescita costante fin dall’inizio dell’anno. A livello di brand, dominio incontrastato di New Holland con il 33% di quota, seguita dal marchio di casa Tümosan (9,7%) e da Deutz-Fahr e Massey Ferguson praticamente a pari merito (9%).

Incremento significativo anche per la Russia, dove nei primi nove mesi le immatricolazioni sono passate dalle 24.803 del 2022 alle 28.797 del 2023 (+16,1%).

Dato positivo (+2,3%) anche per l’India con le vendite nei primi nove mesi a quota 680mila unità, ma nel mese di settembre si è registrato un brusco calo (-14,7%) rispetto allo stesso mese del 2022.

Infine, dati negativi per gli Usa, che con 193.278 immatricolazioni chiudono i primi tre trimestri con un passivo dell’8,2%, e per il Canada (19.320 trattori venduti, per un -14,1% complessivo).

{kind=link}