Una recente modifica del quadro normativo in materia di realizzazione e di gestione degli impianti biogas nel settore agro-zootecnico (Legge 26 febbraio 2021, n. 21 attuativa del decreto “mille proroghe”) ha fornito alcuni interessanti elementi di analisi.

Il Dm 23 giugno 2016, come ben noto, incentivò la produzione di elettricità rinnovabile da biogas fissando una tariffa omnicomprensiva di 233 euro/MWh per taglie elettriche fino a 300 kWe. Poi, la Legge 145/2018 prorogò gli incentivi per i piccoli impianti, limitandoli però a installazioni fino a un massimo di 300 kWe, facenti parte, però, del ciclo produttivo di una impresa agricola, di allevamento e la cui alimentazione deriva per almeno l’80% da reflui e da materie derivanti dalle aziende agricole realizzatrici e solo per il restante 20% da loro colture di secondo raccolto.

Il Decreto “milleproroghe” convertito nella Legge 26 febbraio 2021, n. 21 ha prorogato per il 2021 gli incentivi della Legge 145/2018, fino a nuova normativa di riferimento.

Cosa diceva la vecchia norma

Sebbene la formulazione letterale della norma si presti a interpretazioni, quella corretta e assodata è che i reflui e le matrici organiche dovevano provenire dall’azienda agricola realizzatrice dell’impianto biogas, escludendo l’impiego dei reflui di terzi, anche se provenienti da stalle molto prossime all’impianto.

Questa formulazione penalizzava, quindi, l’uso dei reflui zootecnici, a vantaggio delle colture dedicate aziendali, anche se di secondo raccolto: il risultato è, quindi, opposto rispetto a quello che si vuole ottenere in un’ottica di economia circolare a favore della tutela ambientale e della conservazione delle risorse naturali.

Anche la scelta eventuale di ridurre la taglia dell’impianto in base alla sola disponibilità di reflui aziendali appare, in certi casi, tecnicamente errata, in quanto le taglie commerciali dei motori sul mercato sono ben definite e la scelta di un motore di piccola taglia comporta costi proporzionalmente più elevati, una forte riduzione del rendimento elettrico delle macchine e un peggioramento degli standard emissivi, con un conseguente danno per l’ambiente e per l’azienda.

In questo contesto, il divieto di impiego dei reflui di terzi rappresentava un controsenso energetico e ambientale, perché poteva spingere i produttori a impiegare colture dedicate per colmare il differenziale di matrici necessario per alimentare il motore dell’impianto biogas prescelto.

I vantaggi della legge attuale

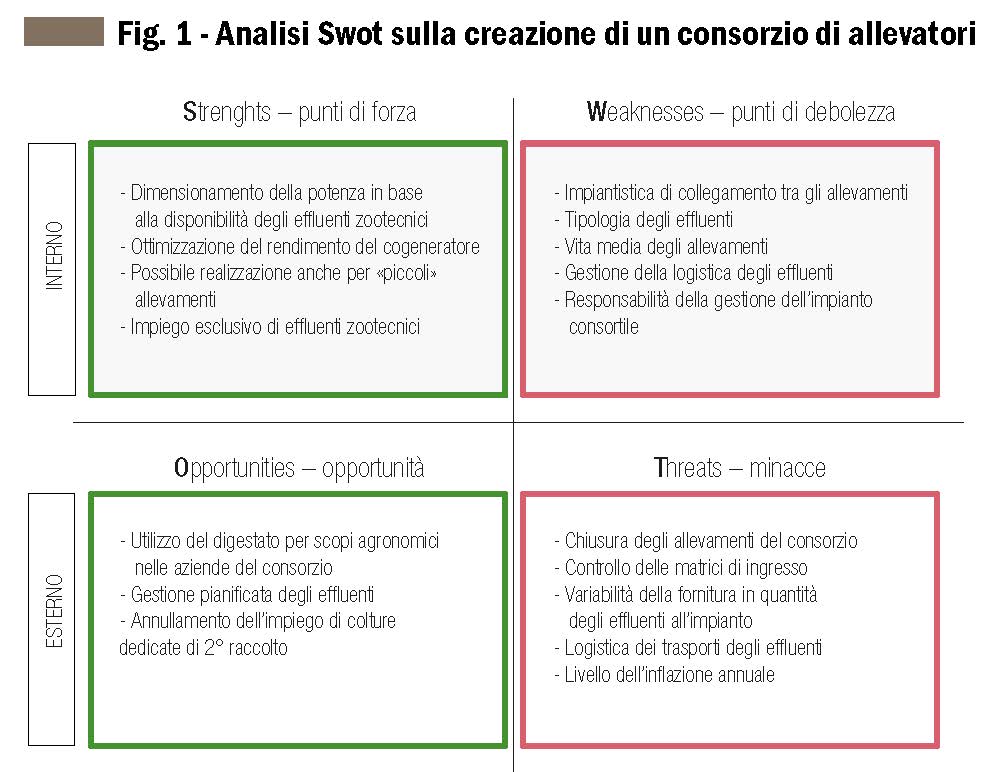

A oggi, con la modifica della norma di riferimento prima citata, si apre una nuova opportunità anche se la progettazione e, soprattutto, la corretta gestione durante il tempo di funzionamento dell’impianto pongono in luce alcuni elementi di “forza” e di “debolezza” notevoli (fig. 1).

Il valore delle nuove tariffe incentivanti in vigore dal 2016 per gli impianti per la produzione di biogas e di energia è stato normato, come ben noto, con un nuovo approccio classificatorio distinguendo sia la tipologia di substrato utilizzato, sia la potenza installata nell’impianto. Questo approccio si configura come un nuovo modello di programmazione della filiera agro-energetica alla luce anche di alcuni effetti distorsivi, riscontrati in aree dove la diffusione di impianti alimentati con sole colture dedicate è stata molto elevata.

Le opportunità sono interessanti nel caso di realizzazione di un impianto al di sotto dei 100 kWe, taglia di potenza che permette di contenere le procedure amministrative, poiché esente dall’iscrizione del Registro nazionale; inoltre, si ricorda che la tariffa incentivante base è pari a 0,233 euro per ogni kWh immesso in rete.

Diventa strategico progettare l’impianto in prossimità dell’allevamento e sfruttare completamente per la “dieta” di alimentazione gli effluenti di stalla; si propongono alcuni dati relativi alla consistenza in stalla per l’adeguata disponibilità di matrice organica da fornire al digestore (si ricorda al lettore che sono valori indicativi):

- Comparto suino: circa 7.000 capi da ingrasso (con un indubbio problema rappresentato dalla presenza di capi introdotti in allevamento con un peso ridotto, circa 30 kg fino all’ingrasso finale anche oltre i 150 kg; questo determina difformità di effluenti a disposizione);

- Comparto bovino: circa 1.500 vitelloni da ingrasso (con la produzione di solo liquame senza l’impiego di paglia e con lo stesso problema evidenziato i suini) e circa 300 le vacche da latte (in questo caso il numero è particolarmente contenuto perché si è preso a riferimento la produzione di letame).

Le parti della filiera

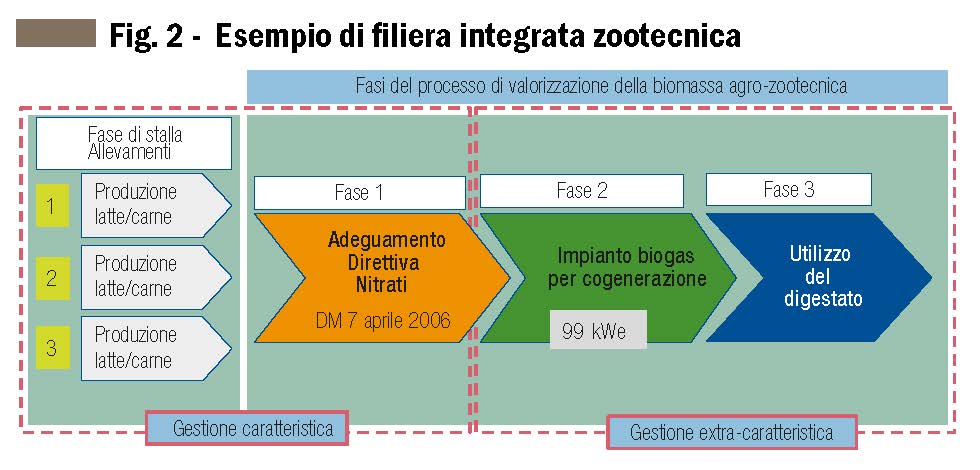

Nella fig. 2 si riprende il concetto di filiera integrata e si individuano le fasi che la costituiscono, dalla gestione caratteristica di produzione di carne/latte e di adeguamento alla direttiva nitrati, alla gestione accessoria di produzione di energia rinnovabile, e dei processi di trattamento del digestato. L’analisi del bilancio economico deve distinguere l’intera filiera in due parti principali:

1) gestione caratteristica dell’impresa: si può considerare composta dai momenti cosiddetti tradizionali, cioè dalla produzione in stalla di latte e di carne e dalla necessità di adeguamento ai vincoli della Direttiva Nitrati (gestione caratteristica dell’impresa);

2) gestione accessoria e/o extra-caratteristica: è composta dalle attività più innovative per il comparto zootecnico. A tal proposito si propone il bilancio parziale anche di questi processi complementari al fine di determinare quale fosse l’eventuale reddito a integrazione della attività di allevamento tradizionale (gestione accessoria e/o extra-caratteristica).

Tale approccio permette di porre in evidenza eventuali criticità per ogni fase e, allo stesso tempo, l’opportunità di integrare le stesse con processi complementari alla produzione in stalla, individuando reali forme di reddito integrativo a sostegno dell’impresa zootecnica. L’interesse in questo articolo è posto nella seconda fase.

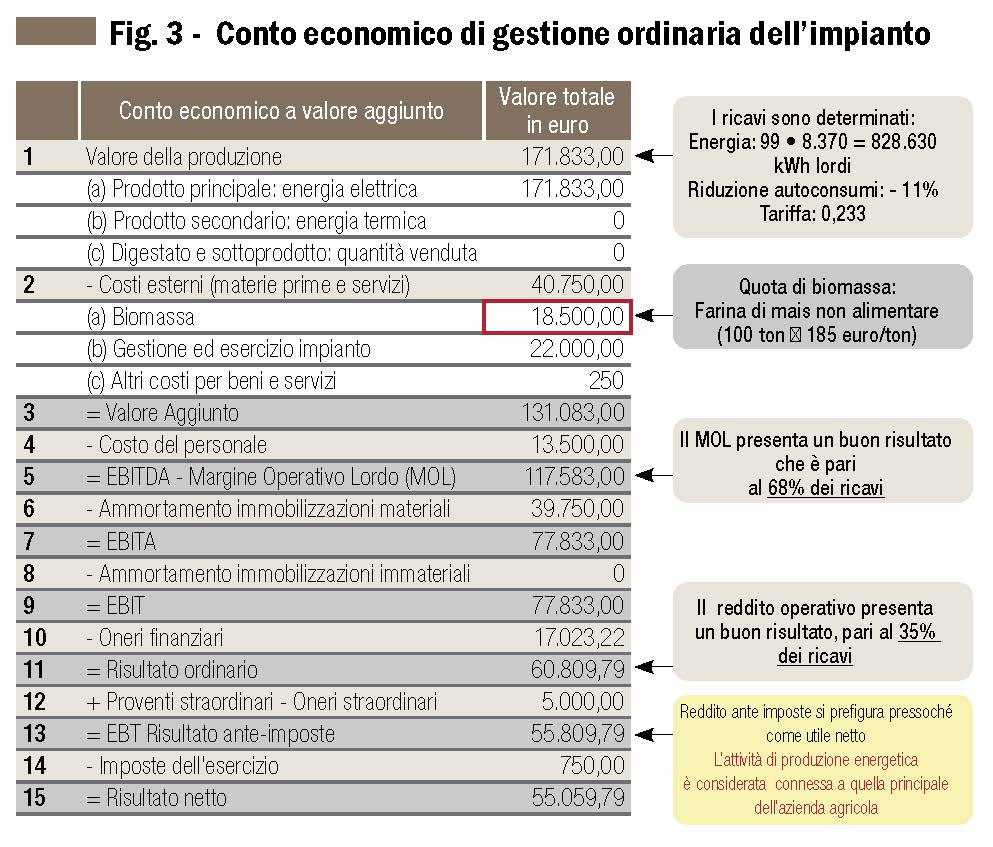

Il conto economico

Il conto economico è la base di partenza dell’analisi: il risultato ante imposte è importante per conoscere la redditività al lordo della pressione fiscale. Il conto economico riclassificato secondo il modello a “valore aggiunto” è in grado di fornire una serie di indicatori di sintesi utili per la definizione della rischiosità dell’attività di impresa (fig. 3). Come si nota, il Mol (margine operativo lordo) è pari a circa il 68% dei ricavi e il reddito operativo si attesta intorno al 35%. Il relativo risultante netto è intorno a 55.000 euro.

È importante evidenziare che i risultati conseguiti, già molto positivi, possono essere migliorati nel momento in cui si possa ridurre la quota di biomassa acquistata per il funzionamento dell’impianto.

Un cambio di rotta

Il biogas agricolo è destinato, a seguito del nuovo decreto ministeriale del 2016 ancora valido dopo la Legge finanziaria del 2019, a un importante cambio di rotta. Le indicazioni che emergono dal Dm mettono in luce una chiara intenzione da parte del legislatore di incentivare soprattutto il biogas agricolo e zootecnico:

- gli incentivi maggiori sono per gli impianti di piccola taglia (<300 kW) alimentati da sottoprodotti;

- è data priorità nell’iscrizione ai registri agli impianti di imprenditori agricoli;

- gli impianti con potenza <100 kW accedono direttamente al sistema incentivante;

- tuttavia, una importante riflessione deve essere fatta in questo momento in cui il tasso inflattivo è molto elevato: si ricorda, infatti, che la tariffa annuale per l’energia prodotta è scollegata da strumenti di adeguamento al livello dell’inflazione presente. Pertanto, in situazioni come le attuali, l’analisi della convenienza potrebbe avere risvolti negativi, se perdurassero tali valori e se si considerasse l’intero periodo ventennale.

In sintesi, a seguito del nuovo decreto, è fondamentale privilegiare l’uso di sottoprodotti provenienti dalle colture e/o dagli allevamenti aziendali (effluenti zootecnici, stocchi di mais, pula, paglia, sfalci) e di sottoprodotti del ciclo agricolo tradizionale (ad esempio, siero di latte, sansa, residui della vinificazione).

È interessante, pertanto, valutare in che modo i risultati ottenuti per un impianto di 99 kW possano essere utilizzati per l’analisi complessiva del reddito di un allevatore valutandone l’effetto complementare con la gestione caratteristica zootecnica.

-------

Biogas e imprese agromeccaniche

La rapida espansione del numero degli impianti per la produzione di energia da biogas, nel primo decennio del secolo, ha mostrato nel tempo una stabilizzazione numerica, ma non solo. La fase pionieristica era stata sostenuta da criteri di aiuto discutibili, che avevano portato alla perdita dell’autosufficienza del Paese per il mais da granella, sostituito in ampie aree del Nord da quello a destinazione energetica.

Un fenomeno di cui la nostra filiera zootecnica ha di recente dovuto pagare il conto con le turbative nel mercato del mais da granella e da foraggio: bene le energie rinnovabili, ma il fatto di dover nutrire il bestiame che sostiene il “made in Italy” con cereali importati è negativo sul piano dell’immagine.

La diffusione dei digestori aveva comportato una pesante ristrutturazione del settore, da una parte, favorendo la creazione di imprese agromeccaniche altamente specializzate, dall’altra, costringendo quelle meno propense al cambiamento a chiudere bottega o a inventarsi nuove attività. Un “cambio della guardia” che non ha risparmiato neppure le società di gestione, in gran parte dominate da una classe imprenditoriale più matura e propensa all’esternalizzazione: l’alimentazione dell’impianto e l’impiego del digestato vengono sempre più spesso affidati agli agromeccanici.

Una percentuale crescente di impianti per la produzione di energia (elettrica o dell’altro vettore energetico emergente, il biometano) è condotta direttamente da imprese che hanno radici, nemmeno tanto lontane, nel settore agromeccanico, che hanno diversificato così la propria azienda agricola. Sul piano amministrativo, però, la filiera soffre di gravi carenze normative che rendono difficile la vita ai soggetti interessati: è vero che l’impianto mantiene la sua natura agricola anche se parte delle biomasse viene acquistata sul mercato, ma senza poter accedere agli stessi vantaggi dell’agricoltura. Poiché il prodotto viene acquistato in campo (in piedi), la relativa superficie non è compresa fra quelle indicate in anagrafe, e non le spetta pertanto l’agevolazione sui carburanti agricoli.

Ricordiamo sempre che stiamo parlando di un impiego virtuoso del suolo (produzione di energia rinnovabile), non meno delle altre produzioni agricole: un ostacolo, questo, che si riverbera anche sul terzista che esegue le lavorazioni, soggetto ai medesimi vincoli. Non è superfluo ricordare che, come sancito da autorevoli studi, la gestione delle lavorazioni da parte del contoterzista comporta un ulteriore vantaggio in termini energetici e di impatto sull’ambiente, quantificabile in una riduzione delle emissioni prossima al 50%.

Roberto Guidotti

{kind=link}