I nuovi pagamenti diretti 2023-2027 subiscono una forte riformulazione, provocando un grande ed inevitabile cambiamento nel livello del sostegno della Pac delle aziende agricole italiane.

L’Italia, con le scelte sul Piano Strategico della Pac (Psp), ha adottato il modello più conservativo nell’applicazione dei nuovi pagamenti diretti: convergenza all’85% ovvero la più morbida, ecoschemi e ridistributivo a livello minimo obbligatorio, pagamenti accoppiati al livello massimo ovvero al 15%.

Nonostante le scelte siano state caratterizzate da un approccio conservativo, gli effetti sulle aziende italiane sono notevoli. Vediamone il motivo.

La prima motivazione risiede nelle risorse finanziarie dei pagamenti diretti, per due ragioni:

- riduzione del massimale nazionale;

- trasferimento di una parte del massimale ad altri strumenti della Pac.

Nella Pac 2014-2020, il massimale annuo dei pagamenti diretti al 2019 era di 3,704 miliardi di euro, mentre nella Pac 2023-2027 (Reg. Ue 2021/2115) tale massimale si riduce a 3,628 miliardi l’anno.

Inoltre il Psp prevede il trasferimento di risorse dai pagamenti diretti ad altre politiche (tab. 1); sono sempre risorse che vanno agli agricoltori, ma sono sottratte ai pagamenti diretti per finanziare l’agricoltura biologica, i giovani e le patate.

Da ciò ne deriva che il plafond netto per i pagamenti diretti si riduce a 3,496 miliardi di euro (tab. 1).

In totale, il massimale dei pagamenti diretti 2023-2027 si riduce di 208 milioni di euro annui: 76 milioni per la riduzione del massimale per l’Italia e 132 milioni per i trasferimenti.

I nuovi pagamenti diretti

Nella Pac 2015-2022, i pagamenti diretti erano suddivisi in 4 tipologie:

- pagamento di base;

- pagamento greening;

- pagamento giovani agricoltori;

- sostegno accoppiato.

Poi c’è il pagamento per i piccoli agricoltori, ma non va considerato in quanto è solamente un regime semplificato che sostituisce i 4 pagamenti.

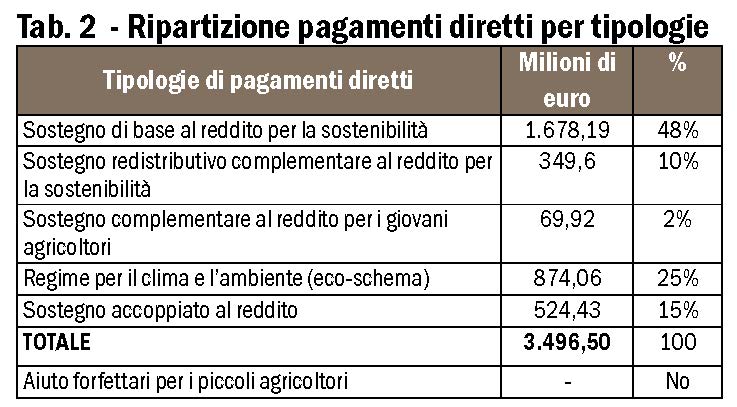

La Pac 2023-2027 prevede invece cinque tipologie di pagamenti diretti (tab. 2):

- sostegno al reddito di base per la sostenibilità;

- sostegno ridistributivo complementare;

- sostegno complementare per i giovani agricoltori;

- regimi per il clima e l’ambiente (eco-schemi);

- sostegno accoppiato al reddito.

Il passaggio da 4 a 5 pagamenti aumenta lo “spezzatino” del sostegno della Pac e - come vedremo - riduce l’entità del pagamento di base.

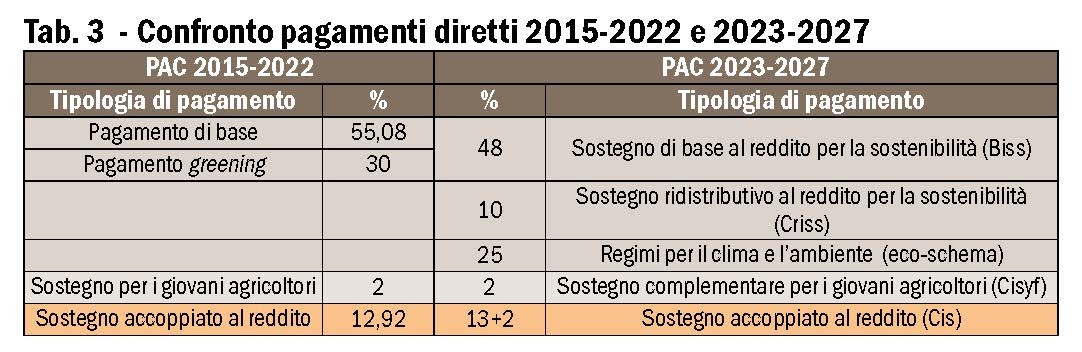

Nella nuova Pac 2023-2027, ci sono due pagamenti totalmente nuovi: ridistributivo ed ecoschemi. Poi c’è la conferma del sostegno accoppiato (anche se aumenta la percentuale) e il pagamento per i giovani agricoltori (tab. 3).

Un grande cambiamento riguarda soprattutto il pagamento di base, per due motivi:

- il nuovo pagamento di base 2023-2027 sostituisce il precedente pagamento di base + greening;

- la percentuale del nuovo pagamento di base 2023-2027 è del 48%, a fronte del 85,08% precedente pagamento di base + greening (tab. 3).

Pagamenti più selettivi

Le conseguenze per gli agricoltori sono rilevanti:

- nella Pac 2015-2022, tutti gli agricoltori avevano la certezza di percepire il pagamento di base + greening, pari al 85,08% del massimale dei pagamenti diretti;

- nella Pac 2023-2027, gli agricoltori hanno la certezza solamente del 48% del massimale dei pagamenti diretti.

Per mantenere lo stesso livello di sostegno, gli agricoltori devono necessariamente accedere agli altri pagamenti (ridistributivo, ecoschemi, giovani, accoppiato), ma essi sono molto selettivi e non sono accessibili a tutti; di conseguenza, alcuni agricoltori avranno una forte riduzione dei pagamenti complessivi, mentre altri agricoltori saranno avvantaggiati.

Il nuovo pagamento di base 2023-2027 continuerà ad essere erogato sulla base dei titoli all’aiuto, ma sarà soggetto alla convergenza, che riduce il sostegno agli agricoltori con titoli elevati e incrementa il sostegno agli agricoltori con titoli bassi (vedi Terra è Vita n. 3/2021).

Per comprendere meglio gli impatti dei nuovi pagamenti diretti, operiamo una simulazione di quattro tipologie aziendali: zootecnia da latte, seminativi con mais e soia, frutticola, seminativi con grano duro e leguminose.

Per un’azienda zootecnica da latte

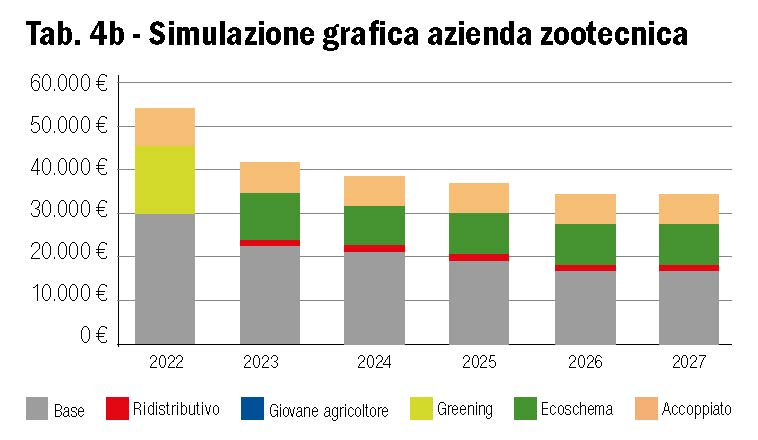

La prima simulazione riguarda un’azienda zootecnica da latte di 50 ettari (25 mais, 25 erba medica) e 100 vacche da latte, con 50 titoli nel 2022 del valore di 600 euro/ha. Nel 2022, il sostegno complessivo (base+greening+accoppiato) è di 52.816 euro (tab. 4a-tab. 4b). Nel periodo 2023, il pagamento di base di quest’azienda viene ricalcolato e poi decresce gradualmente per effetto della convergenza fino al 2026.

Al pagamento di base si aggiunge:

- il pagamento ridistributivo sui primi 14 ettari (81,7 euro/ha x 14 ettari = 1.120 euro);

- il pagamento per l’ecoschema (Eco-1) relativo alla riduzione dei farmaci;

- il sostegno accoppiato per le “vacche da latte appartenenti ad allevamenti di qualità”. I pagamenti complessivi passano da 52.816 euro nel 2022 a 34.900 euro nel 2026, con una riduzione importante, che sarebbe stata ancora più rilevante senza l’ecoschema sulla riduzione del farmaco.

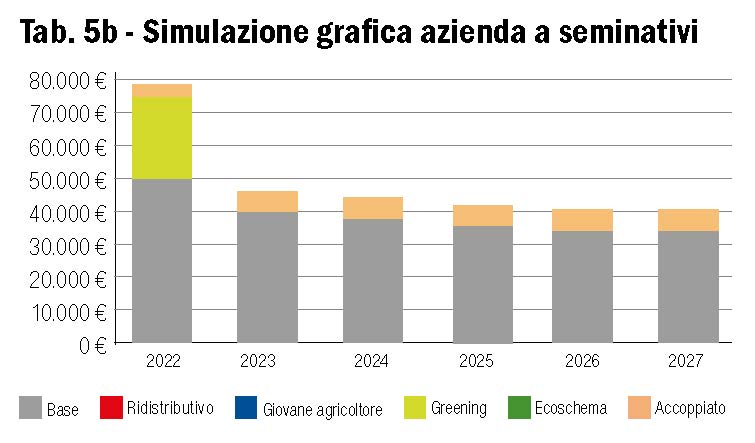

Per un’azienda mais e soia

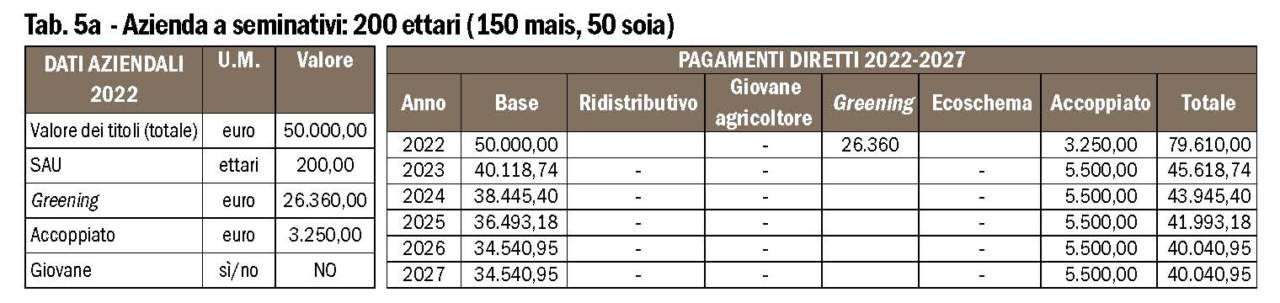

La seconda simulazione riguarda un’azienda a seminativi di 200 ettari (150 mais, 50 soia), con 200 titoli nel 2022 del valore di 250 euro/ha. Nel 2022, il sostegno complessivo (base+greening+accoppiato) è di 79.610 euro (tab. 5a-tab. 5b). Nel periodo 2023, il pagamento di base di quest’azienda viene ricalcolato e poi decresce gradualmente per effetto della convergenza fino al 2026. Al pagamento di base si aggiunge il sostegno accoppiato per la soia. Questa tipologia di azienda non accede:

- agli ecoschemi, perché non c’è alcun ecoschema accessibile per mais e soia;

- al pagamento ridistributivo, poiché l’azienda supera i 50 ettari.

I pagamenti complessivi passano da 79.610 euro nel 2022 a 40.040 euro nel 2026, con una riduzione importante, che significa un quasi dimezzamento del sostegno.

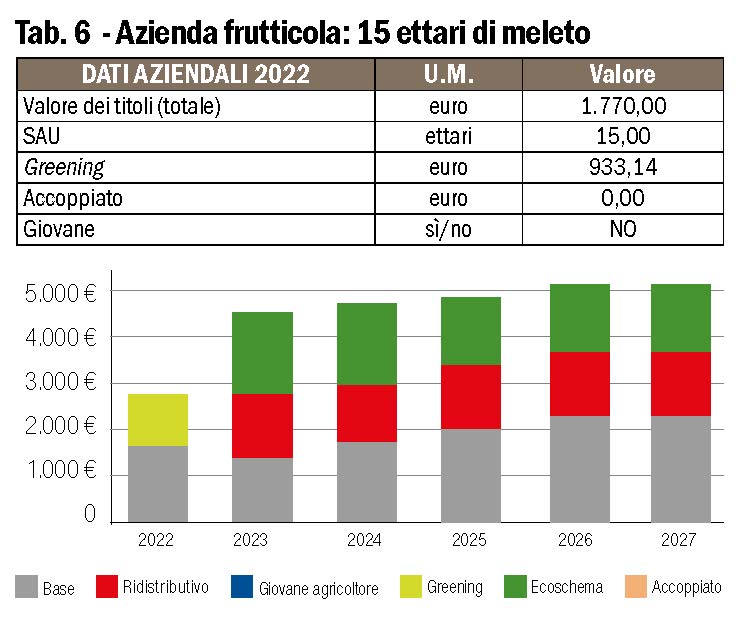

Per un’azienda frutticola

La terza simulazione riguarda un’azienda un’azienda frutticola con 15 ettari di meleto, con 15 titoli nel 2022 del valore di 118 euro/ha (pari al 60% del valore medio). Nel 2022, il sostegno complessivo (base+greening) è di 2.700 euro (tab. 6).

Nel periodo 2023, il pagamento di base di quest’azienda viene ricalcolato e poi cresce gradualmente per effetto della convergenza fino al 2026, arrivando all’85% del nuovo valore medio.

Al pagamento di base si aggiunge:

- il pagamento ridistributivo;

- il pagamento per l’ecoschema (Eco-2) relativo all’inerbimento delle colture permanenti.

I pagamenti complessivi passano da 2.700 euro nel 2022 a 5.120 euro nel 2026, con un incremento percentuale rilevante, che tuttavia è limitato in termini assoluti.

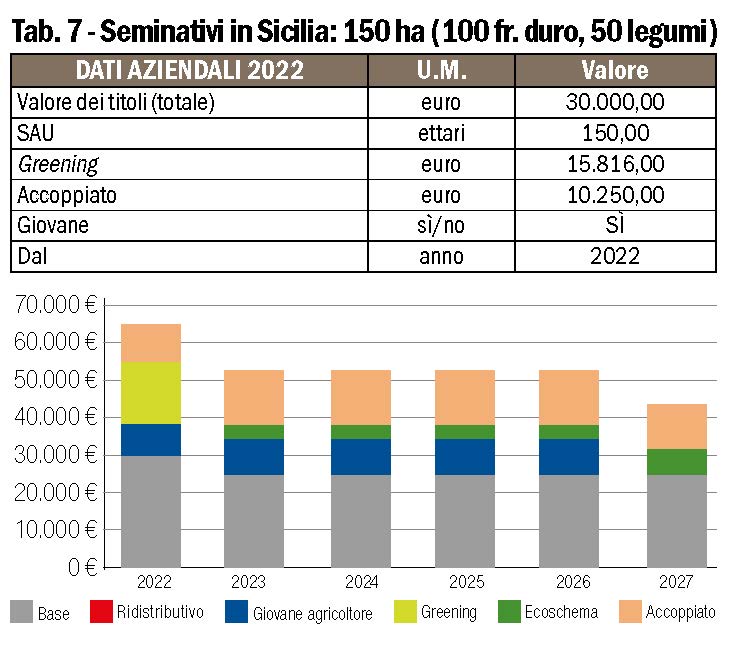

Per grano duro e leguminose

La quarta simulazione riguarda un giovane agricoltore insediatosi nel 2022 in un’azienda a seminativi in Sicilia di 150 ettari (100 grano duro, 50 legumi), con 150 titoli nel 2022 del valore di 200 euro/ha, Nel 2022, il sostegno complessivo (base+greening+giovane+accoppiato) è di 65.000 euro (tab. 7).

Nel periodo 2023, il pagamento di base di quest’azienda viene ricalcolato e poi rimane invariato fino al 2026, in quanto si colloca tra l’85% del valore medio e il valore medio.

Al pagamento di base si aggiunge:

- il pagamento per il giovane agricoltore, fino al 2026 (fine dei 5 anni dall’insediamento);

- il pagamento per l’ecoschema (Eco-4) relativo ai sistemi foraggere estensivi, per le leguminose, coltivate senza diserbanti e fitosanitari;

- il sostegno accoppiato per il grano duro e le leguminose.

Questa azienda non beneficia del pagamento ridistributivo, poiché supera i 50 ettari. I pagamenti complessivi passano da 65.000 euro nel 2022 a 53.000 euro nel 2026; la riduzione dei pagamenti deriva dal fatto che il grano duro non accede a nessun ecoschema.

Una riduzione rilevante per le aziende con titoli elevati

Le simulazioni delle tabelle 4, 5, 6, 7 e i relativi grafici mostrano una riduzione importante del pagamento di base. Tale riduzione si manifesta in maniera rilevante già nel 2023 ed è parzialmente compensata dall’accesso agli ecoschemi e al sostegno accoppiato. Le aziende che non possono accedere ad essi, come abbiamo visto nel caso dell’azienda maidicola, subiscono la riduzione percentualmente più rilevante. All’opposto, le aziende con titoli di valore basso, come i vigneti e frutteti, conseguono l’aumento percentualmente più rilevante dei pagamenti, tuttavia limitato in termini assoluti.

Angelo Frascarelli

Università di Perugia, coordinatore del Comitato tecnico scientifico di Edagricole

{kind=link}