La trinciatura dei foraggi, ancor più che la trebbiatura, è un’attività fortemente caratterizzante per le imprese agromeccaniche, perché assomma in sé una serie di problematiche che sottopongono le aziende e il loro personale a una dura selezione. Sul piano finanziario, per gli investimenti necessari e per l’ammortamento in tempi ragionevoli, e su quello organizzativo, per la necessità di assicurare il completo sfruttamento della macchina nelle ristrette finestre temporali in cui si sviluppa l’attività di trinciatura.

I contoterzisti che svolgono questa indispensabile lavorazione sono una minoranza – circa il 20% del totale – con maggiore concentrazione nelle aree a forte vocazione zootecnica e minore incidenza nelle zone montane o dove prevalgono le colture in asciutta. Questo spiega i numeri ridotti, in termini di esemplari venduti, rispetto alle mietitrebbie: se queste negli ultimi anni sono in media intorno ai 350 esemplari annui, le falciatrinciacaricatrici non superano di norma le 75 unità, su un mercato continentale (Russia compresa) di circa 2.200-2.400 pezzi all’anno. Nonostante la presenza del credito d’imposta del 40%, gli acquisti nel 2022 hanno subito una brusca contrazione rispetto all’anno precedente, attestandosi sulla sessantina di macchine: un valore mai raggiunto neppure durante il periodo del Covid e che ci deve far riflettere. In primo luogo, sull’assoluta marginalità del mercato nazionale rispetto a quello europeo (appena il 3%) e ancora di più a quello mondiale, che ci obbliga ad acquistare macchine concepite per condizioni di lavoro spesso diverse dalle nostre. Se si chiede un po’ di tecnologia, bisogna salire ai piani alti delle gamme proposte dai costruttori, ma si tratta di macchine progettate per lavorare su grandi estensioni che, nei nostri appezzamenti piccoli e frammentati, non riescono a esprimere quelle potenzialità che ne giustificano il prezzo.

I due fenomeni sono collegati, perché l’entità degli investimenti necessari tende a scoraggiare le aziende meno strutturate, riducendo quindi gli acquisti; gli scarsi numeri rendono problematico l’aggiornamento del parco, il cui completo rinnovamento richiederebbe decenni. Al di fuori dell’area padana, che occupa oltre metà del parco circolante, il tasso di rinnovamento si riduce a pochi punti percentuali: tuttavia la relativa semplicità di questa macchina la rende molto affidabile nel tempo, a patto che venga sottoposta a regolare manutenzione. La notevole potenza impegnata fa sì che si impieghino, invece di comuni motori commerciali o agricoli, di grandi unità concepite per applicazioni industriali o marine, accoppiati a trasmissioni ad alta efficienza, capaci di erogare la massima potenza per decine di migliaia di ore.

Ammortamento fiscale e deperimento reale

Insieme ai tempi di avvicendamento si allunga quindi la vita utile delle macchine e le quotazioni dell’usato restano piuttosto sostenute; nessuna difficoltà per le poche aziende agricole che trinciano in proprio, ma un grave problema fiscale per gli agromeccanici, soggetti al reddito d’impresa. Inquadrate fra le “macchine agricole operatrici”, le trince sono soggette ad ammortamento fiscale in soli 6 anni, con un’aliquota del 20% nei 4 anni centrali e del 10% nel primo e nel sesto anno.

Il deperimento reale della macchina segue invece un andamento completamente diverso, in cui il massimo deprezzamento si registra nei primi 2 anni, poi cala bruscamente e si stabilizza su una percentuale assai inferiore a quella fiscale. Ammesso che l’utilizzo annuo della macchina sia talmente intensivo da consigliarne la sostituzione dopo il sesto anno, ci si trova con un bene completamente ammortizzato la cui rivendita comporta la realizzazione di una rilevante plusvalenza patrimoniale, in pratica un reddito imponibile. Trascorsi i sei anni dell’ammortamento fiscale, la trincia ha un valore contabile pari a zero, pur conservando un valore commerciale dell’ordine del 40% di quanto era stata pagata. Nel frattempo, soprattutto nel periodo centrale della permanenza in azienda, la quota accantonata (per obbligo fiscale) per l’ammortamento può avere determinato una perdita, che potrebbe avere messo in difficoltà l’impresa nei suoi rapporti con il fisco.

In termini numerici una trincia da mezzo milione di euro comporta un onere finanziario di 50.000 euro per il primo e il sesto anno, e di 100.000 euro gli anni intermedi, che non copre il margine lordo ricavabile dal lavoro di trinciatura; alla rivendita, la plusvalenza può superare i 200.000 euro, e, se rateizzata, aumenta il reddito imponibile di 40.000 euro annui. In una piccola azienda, con poche macchine, si crea un andamento altalenante del reddito che gli indicatori di affidabilità fiscale (Isa) rilevano come un fattore critico, perché sembra che l’impresa non faccia il suo guadagno lavorando, ma solo rivendendo l’usato.

Pesanti ritocchi ai listini

La contrazione delle vendite di falciatrinciacaricatrici è probabilmente collegata con gli aumenti subiti dai prezzi di listino, a loro volta trainati dagli incrementi subiti dalle materie prime e dei tanti componenti che i costruttori devono acquistare sul mercato. A parte la carpenteria, di cui l’apparato trinciatore è il cuore pulsante, il motore, la trasmissione e l’intera catena cinematica, per non parlare degli organi di propulsione, sono acquistati da fornitori di fiducia, che hanno anch’essi subito gli effetti della crisi. L’ultimo biennio ha visto quindi pesanti ritocchi ai listini, che hanno portato i prezzi oltre la soglia psicologica – per i meno giovani – del mezzo milione di euro, equivalente a un miliardo di lire. Con una struttura apparentemente semplice – un telaio motorizzato quasi interamente occupato dal gruppo di trinciatura – la macchina suscita la meraviglia dei non addetti per l’alto prezzo, specie se riferito a un autoveicolo di pari potenza.

Gli stessi 700 hp, se passiamo dal trattore stradale “speciale” alla trincia, vengono a costare 2-3 volte tanto, per effetto dei limitati volumi di vendita, che devono ripartire i costi di produzione su un limitato numero di esemplari, talvolta dell’ordine di qualche centinaio. Esistono però forti differenze rispetto ai mezzi stradali, perché molti particolari sono costruiti per resistere all’usura provocata dal passaggio del prodotto, con l’impiego di acciai ad alta resistenza più simili a quelli impiegati in applicazioni di interesse strategico, come quelle militari. Una trincia capace di raccogliere 2 ha/ora di mais per 600 ore, in un anno può lavorare 100.000 t di prodotto ed è quindi sottoposta a un’intensa usura. Per di più, la ristrettezza delle finestre temporali – poche ore di ritardo nella raccolta cambiano le caratteristiche del trinciato – richiede un impiego continuativo senza interruzioni per manutenzioni o guasti, andando ad aumentare i costi di produzione.

Elettronica di bordo

Altro componente di grande rilievo è l’elettronica di bordo: con mezzo megawatt sotto al cofano (come minimo) la più insignificante anomalia può determinare avarie costose o irreparabili. Oltre al controllo sui parametri, che può avvenire da remoto, si stanno diffondendo gli ausili alla conduzione della macchina e all’assistenza al brandeggio del canale di scarico per il riempimento dei mezzi di trasporto. La capacità di indirizzare il getto di trinciato all’interno della vasca, tenendo conto del suo grado di riempimento, della presenza di vento, della diversa consistenza del trinciato, comporta varie difficoltà perché richiede l’elaborazione in tempo reale di numerosi parametri.

Non saremo arrivati all’intelligenza artificiale, ma l’elaborazione di tutti dati forniti dai sensori e dall’analisi dell’immagine digitale del cassone che si riempie richiede un sistema informatico veloce e potente in grado di correggere eventuali errori in una frazione di secondo. Tale funzione calcola gli spostamenti reciproci fra il tubo di lancio (e la trincia che lo porta) e il rimorchio agricolo in cui avviene lo scarico, riducendo al minimo l’impegno e lo stress psicofisico per gli operatori alla guida dei due mezzi.

Se si aggiungono i dispositivi di rilevazione georeferenziata delle rese, in termini di quantità e di qualità del trinciato, si può verificare che la parte “intelligente” assume un peso considerevole rispetto a quella meccanica, anche in termini economici. Non dimentichiamo che la trinciatura è solo una parte del più complesso cantiere dedicato alla raccolta, preparazione e insilamento del prodotto e il fatto che se ne occupi una sola impresa, almeno come responsabile delle varie operazioni, richiede una spiccata professionalità.

Trinciatori improvvisati

Il mercato delle lavorazioni per conto terzi risente tuttora della presenza di trinciatori improvvisati che, pur riuscendo ad acquisire numerosi incarichi, non lavorano nel modo migliore, a parte il fatto di applicare prezzi stracciati che illudono il cliente e “drogano” il mercato. Una dimensione media del trinciato di qualche millimetro in più, o una distanza più ampia fra i rulli del rompigranella comportano qualche decina di euro di risparmio in termini di consumo di gasolio, che possono dare l’illusione di guadagnare qualcosa.

Ma chi ci rimette è l’agricoltore, perché una minore efficienza dell’insilamento comporta una perdita di sostanza organica che riduce la produzione in modo subdolo: meno latte o minore accrescimento, oppure meno metano se la destinazione dell’insilato è il digestore. Il fenomeno era in parte rientrato, dopo una prima fase di espansione, ma sta di nuovo emergendo a seguito dei rilevanti incrementi di costi di esercizio registratisi dell’ultimo biennio. Può sembrare che la stabilizzazione del prezzo del gasolio, intervenuta nei primi mesi dell’anno abbia ridotto i costi d’uso delle macchine, specie per operazioni ad alto fabbisogno energetico come la trinciatura, ma il ritocco subito dai listini ha aumentato i costi fissi in misura ancora superiore. Se è vero che una trincia ha un consumo orario elevato (ma proporzionale alla potenza erogata), è anche vero che è una delle macchine più costose del mercato: una revisione del listino del 15% (tale è stata l’inflazione reale fra il 2022 e il 2023), incide parecchio sul costo complessivo.

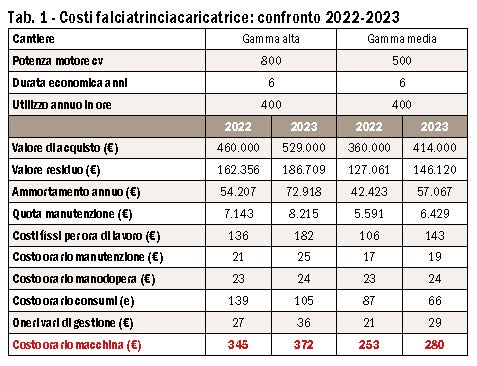

Come è possibile verificare dalla Tab. 1, il calo della bolletta energetica è stato ampiamente compensato, non solo dal maggiore investimento necessario, ma da un insieme di fattori di tipo congiunturale, legati cioè all’attuale situazione economica. Con un tasso di inflazione ufficiale del 11,9%, ma con costi reali cresciuti assai di più, è aumentato il costo del lavoro: l’adeguamento annuo previsto dal contratto di lavoro si è rivelato insufficiente e molte imprese hanno dovuto integrare con erogazioni volontarie per sostenere i dipendenti. Sulla scia dell’inflazione gli interessi passivi, che da anni erano stabili (il tasso di riferimento era vicino allo zero) in un anno sono più che raddoppiati, con aumenti prossimi al 4%.

Costi ancora in aumento

La riduzione dei prezzi dei carburanti a valori di poco superiori a quelli precedenti alla crisi ucraina ha dato un aiuto, ma senza fare miracoli; il gasolio acquistato nel primo trimestre ha goduto del credito d’imposta del 20%, ma lo sconto non inciderà sul costo della trinciatura. Con l’esortazione alle imprese specializzate a tenere alta la guardia sul fronte dei prezzi, è utile analizzare la tendenza espressa nell’ultima riga della tabella che, pur senza pretesa di esattezza assoluta, evidenzia un incremento di costi che non può essere ignorato. La percentuale di aumento è significativa e vicina al 10%: un andamento che mette a tacere ogni possibile pretesa di riduzione dei prezzi, già avanzata da qualche azienda agricola in sede di definizione del contratto e motivata dal minor costo del gasolio. Ognuno deve cercare di fare la sua parte, ma questo atteggiamento denota la scarsa attenzione verso gli aspetti finanziari (ammortamenti, interessi, flusso di cassa) che caratterizza chi non è obbligato a tenere un’ordinata contabilità. In altri paesi, dove gli agricoltori sono soggetti allo stesso regime fiscale di tutte le altre imprese, la necessità di fare bene i conti ha portato a una maggiore consapevolezza della forbice fra ricavi e costi, aiutando di fatto gli imprenditori a gestire meglio le loro aziende.

CROLLO DEL MERCATO

Quasi un minimo storico per le immatricolazioni di falciatrinciacaricatrici semoventi in Italia, che nel 2022 si fermano a quota 57 unità (un livello più basso era stato toccato nel 2007 con 48 macchine). Dopo aver raggiunto quasi il valore massimo nel 2021 (109 unità), la scorsa annata ha praticamente dimezzato le vendite, segnando un calo del 47,7%. Evidentemente agricoltori e contoterzisti avevano approfittato del credito d’imposta 4.0 nell’annata precedente, quando come detto le immatricolazioni erano arrivate a quota 109.

A livello di brand, la classifica rimane invariata, ma due marchi hanno migliorato la propria quota di mercato: si tratta di Claas, che rimane saldamente al primo posto con il 52,6% di market share (contro il 48,6% del 2021), e di New Holland, terza con il 17,5% di quota. Riducono, invece, la propria quota, ovvero John Deere, che dal 25,7% passa al 21,1% pur mantenendo il secondo posto, e Krone (8,8% contro l’11% dell’anno precedente).

F.B.

{kind=link}